2.8 - Aspect financier

Dans les différents chapitres du guide, quelques idées et conseils permettent d'alléger certaines dépenses (hébergement, communication, outils ...), par le biais de solutions alternatives : prêt, don, échange, mise à disposition ...

Un tableau de bord à constituer dès le début du projet permettra de suivre et de connaître l'état de la comptabilité.

Garder tous les justificatifs exigibles par les financeurs afin de percevoir certaines subventions : factures et tickets de ca isse avec le détail précis des dépenses et l'ordre

Un chantier répond à des objectifs multiples au sein duquel les financeurs ont des motivations différentes. Etablir un partenariat financier équilibré et bien réparti entre plusieurs structures permet d'éviter que l'une d'entre-elles fasse passer ses intérêts particuliers avant ceux du projet collectif.

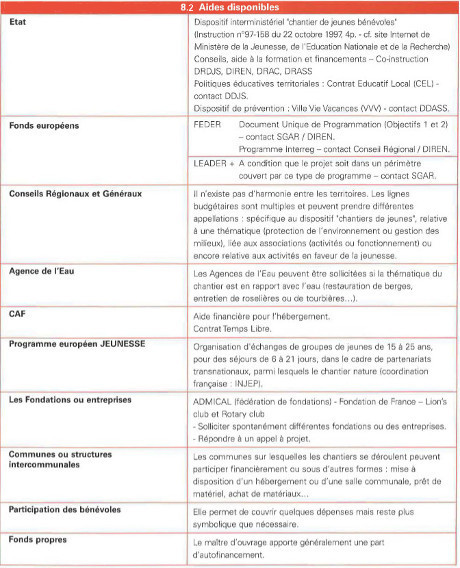

Se rapprocher des services instructeurs pour connaître les modalités précises, calendriers de dépôts des dossiers et récupérer, le cas échéant, des "imprimés type".

2.8.3 Dispositions fiscales concernant les bénévoles

Il existe deux possibilités permettant aux bénévoles de déduire ou de récupérer des dépenses engagées au bénéfice d'une association.

Le remboursement de frais des bénévoles

Un bénévole ne doit pas s'enrichir dans le cadre de ses activités associatives. Mais il peut être remboursé des frais qu'il a engagés au cours de sa mission. Ces remboursements ne sont pas imposables. Les frais doivent être réels et justifiés.

Un abandon de remboursement est considéré comme un don

Pour les frais engagés mais non remboursés par l'association, la loi de finance rectificative du 6 juillet 2000 prévoit que ces frais engagés ouvrent droit à une réduction d'impôts pour le bénévole, puisque cet abandon de remboursement de frais s'interprète comme une contribution volontaire de donateur faite à l'association.

Trois conditions sont nécessaires :

- les frais doivent avoir été engagés strictement en vue de la réalisation de l'objet social d'une oeuvre ou d'un organisme d'intérêt général

- ils doivent être justifiés (billet de train, facture, reçu...)

- chaque pièce doit mentionner précisément l'objet de la dépense ou du déplacement

- les bénévoles ayant utilisé leur véhicule à moteur pour les besoins de l'association bénéficient d'un barème unique de remboursement des frais,

- le bénévole contribuable doit avoir expressément renoncé à leur remboursement (renonciation par écrit : "je soussigné - nom et prénom de l'intéressé

- certifie renoncer au remboursement des frais ci-joints et les laisser à l'association en tant que don") et l'association doit émettre un reçu fiscal du montant des remboursements abandonnés.

Cette disposition s'applique à tous les bénévoles, quel que soit le secteur d'intervention de leur association. Les limites de déductibilité sont les mêmes que celles prévues pour les dons. Le montant de la réduction est de 50 % des frais engagés dans la limite de 10 % de son revenu imposable.

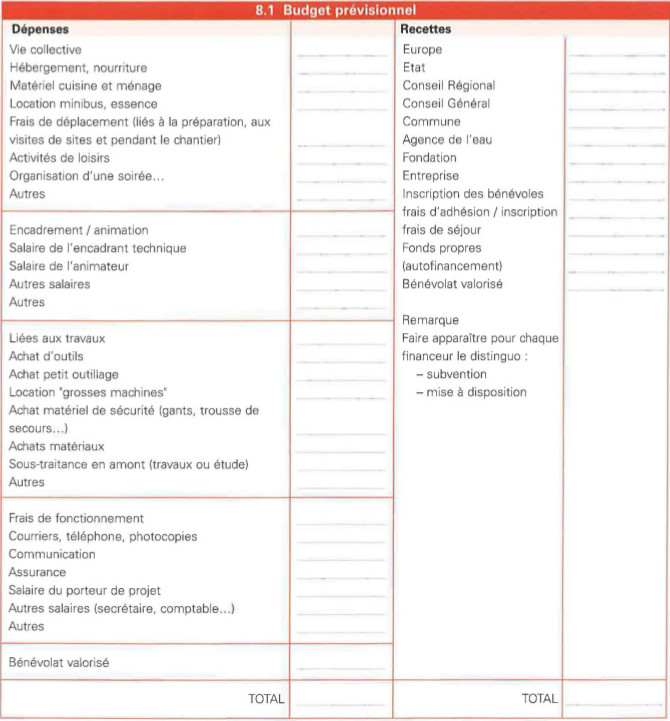

Mettre en place un outil de suivi global

Tout au long du projet, différentes personnes interviennent dans le financement et la comptabilité, aussi bien pour les dépenses que pour les recettes.

- Avant le chantier : dépenses (communication, acomptes pour le gîte, achat de matériaux...) et recettes (subventions, inscriptions des bénévoles...).

- Pendant le chantier: suivi des dépenses courantes.

- Après le chantier: solde des subventions, factures à régler.

Consigner les dépenses

En phase de préparation et pendant le déroulement du chantier, il est indispensable de consigner toutes les dépenses pour effectuer en fin de projet. le bilan financier.

Aspects pratiques

- Ouverture des comptes chez les commerçants afin de régler en fin de séjour.

- Désigner une personne responsable de la caisse.

- Prévoir des liquidités.

- Choisir les moyens de paiement appropriés aux différentes dépenses.

- Suivi des dépenses du chantier: un simple tableau (cf. ci-dessous) permet d'enregistrer les dépenses réalisées pendant le séjour et de noter leur affectation précise.

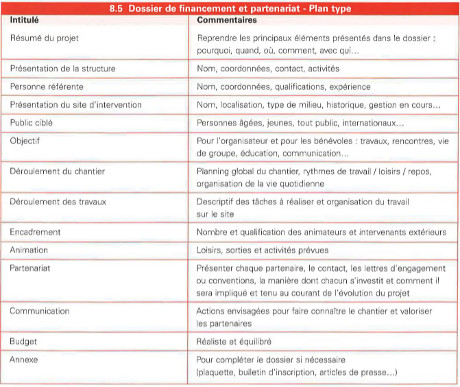

2.8.5 Dossier de financement et partenariat - Plan type